「住宅を売却するとどんな税金がかかるんだろう」

「住宅を売ったら控除が使えるって聞いたけどいくらくらい節税できるの?」

「そもそも住宅を売却しても税金がかからないケースってあるのかな」

この記事では、こうした住宅売却時に浮かぶ「税金の疑問」を、わかりやすく・シンプルに解決していきます。

住宅を売却すると6種類の税金がかかる

住宅を売却すると以下6種類の税金がかかります。

| 発生するタイミング | 税金の種類 | いつ支払うのか |

|---|---|---|

| 売却のための事務手続きにかかる税金 | 印紙税 | 売買契約時 |

| 登録免許税 | 登記の申請時 | |

| 仲介手数料の消費税 | 売買の成立後 | |

| 売却益に対してかかる税金 | 所得税 | 確定申告時 |

| 住民税 | 売却した翌年度の6月以降 | |

| 復興特別所得税(2037年まで) | 確定申告時 |

住宅を売却した際には、売却によって得た利益に対してだけでなく「事務手続き」の際にも税金が発生するので注意が必要です。

まずは、簡単な「売却手続きにかかる税金」から確認していきましょう。

売却手続きにかかる3種の税金

住宅が売れたあとには、書面作成や登記が必要になり、そのタイミングで税金が発生します。

| 売却のための事務手続きにかかる税金 | 印紙税 | 売買契約時 |

| 登録免許税 | 登記の申請時 | |

| 仲介手数料の消費税 | 売買の成立後 |

見慣れない税の名前が多いかもしれませんが、税額の計算もシンプルでわかりやすいので気負いする必要はありません。

各税金について、なんのために必要なのか、いくらくらいかかるのか確認していきましょう。

印紙税

印紙税は、契約書や領収書などの課税文書に対して課される税金です。課税文書とは、不動産の売買を含む「経済的な取引」に伴って作成される書類のことを指します。

印紙税は、「収入印紙を買って書面に貼ること」で納税したことになります。この印紙税は、住宅売却によって成立した契約金額によって税額が変わるのでチェックしておきましょう。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

また、不動産の譲渡に関する契約書かつ記載金額が10万円を超えるものの場合、「令和9年3月31日」までは、表右側の「軽減税率」が適用されます。

また、収入印紙は郵便局や法務局等で購入ができるので併せて覚えておきましょう。

登録免許税

登録免許税とは、売却した不動産(住宅)の登記の際に必要な税金のことです。また、登記費用は以下の2種類があることも覚えておきたいポイントです。

表1.登記費用の種類

| 登記費用の種類 | 概要 | 費用 | 負担する人 |

|---|---|---|---|

| 抵当権抹消のための登記費用 | 抵当権が設定されている場合に抹消するためのもの。(ローンの完済まで設定されている) | 不動産1件(土地は1筆につき1件カウント)につき1000円 | 売主 |

| 所有権移転のための登記費用 | 売主から買主へ所有権をうつすためのもの。 | 5〜7万円程度 表2で解説 | 買主 |

表2.所有権移転のための登記費用

| 理由 | 土地の税率 | 建物の税率 |

|---|---|---|

| 売買 | 2%(令和8年3月31日までは1.5%) | 2%(令和6年3月31日までは0.3%) |

所有権移転のための登録免許税は、上記の税率に「固定資産税評価額」をかけた金額になります。

また、抵当権抹消も所有権移転も「司法書士」に依頼することになるため、すでに紹介した金額と司法書士への手数料の合計金額が必要になる金額です。

売主側…抵当権抹消のための登記費用+司法書士への手数料が必要

買主側…所有権移転のための登記費用+司法書士への手数料が必要

仲介手数料の消費税

仲介手数料は、成功報酬として不動産会社(仲介会社)に支払うものです。この仲介手数料にも消費税がかかるため、念の為紹介しています。

この消費税は、普段の買い物の際に納めている消費税と変わりありませんので、注意点等はありません。

住宅を売却して得た利益にかかる税金は3種類

住宅売却にかかる税金の中でも一番気になるのが「所得税」だと思います。

課税対象になる金額・税率ともに一番大きくなることがほとんどですし、計算方法も少々複雑です。

| 売却益に対してかかる税金 | 所得税 | 確定申告時 |

| 住民税 | 売却した翌年度の6月以降 | |

| 復興特別所得税(2037年まで) | 確定申告時 |

また、売却した住宅の「所有期間」によって税率が変わる点にも注意が必要(以下表参照)。

| 所得の区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間(譲渡した年の1月1日時点での所有期間) | 5年以下 | 5年超 | 10年超 (10年超所有軽減税率の特例適用の場合)※3 |

| 税率 | 39.63% 所得税:28.53% 住民税:9% 復興特別所得税:2.1% | 20.315% 所得税:15.315% 住民税:5% 復興特別所得税:2.1% | [ 1 ] 課税譲渡所得6,000万円以下の部分 14.21% 所得税:8.11% 住民税:4% 復興特別所得税:2.1% [ 2 ] 課税譲渡所得6000万円超の部分 20.315% 所得税:13.215% 住民税:5% 復興特別所得税:2.1% |

5年以下の短期譲渡になると、税率がかなり高くなってしまうため「投資用物件」の売却を考えている人は所有年数にも気を配るようにしましょう。

それでは、それぞれの税金の概要を解説します。

所得税

住宅を売却した利益には所得税がかかります。税率は以下のように決められています。

| 所得区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間(譲渡した年の1月1日時点での年数) | 5年以下 | 5年超 | 10年超 (軽減税率の特例適用の場合) |

| 税率(復興特別所得税は含まず) | 28.53% | 13.215% | 【6000万円以下の部分】 8,11% 【6000万円以上の部分】 13.215% |

ただし、売却金額の全額が課税対象になるわけではありません。

所得税がかかるのは、住宅の売却額から以下の要素を足し引きした金額(譲渡所得額)です。

- 物件を購入した時の費用(金額)

- 売却にかかった諸経費

- 減価償却費

【譲渡所得額の計算式】

譲渡所得=住宅の売却額-(物件を購入した時の費用+売却にかかった諸経費)

さらに、控除制度を使う場合には以下のように控除額を差し引くことで「課税される金額(課税譲渡所得)」がわかります。

【課税譲渡所得額の計算式】

課税譲渡所得額=譲渡所得額-特別控除額

詳しい計算方法は「住宅の売却額(譲渡収入金額)から納税額を計算する方法」で解説します。

ここでは「課税される金額は以下の順番で求めていくんだな」ということがわかっていればOKです。

住民税

住民税は、所得税と同様に「課税譲渡所得額」に対して、以下の税率をかけたものが「納税額」です。

| 所得区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間(譲渡した年の1月1日時点での年数) | 5年以下 | 5年超 | 10年超 (軽減税率の特例適用の場合) |

| 税率(復興特別所得税は含まず) | 9% | 5% | 【6000万円以下の部分】 4% 【6000万円以上の部分】 5% |

所得税とは異なり、翌年の6月以降に納税する必要がある点は覚えておきましょう。(基本4期に分けて自分で納税する)

復興所得税

復興所得税は、東日本大震災からの復興財源に充てるため、2013年1月1日~2037年12月31日まで、通常の所得税に上乗せして徴収される特別税です。税率は2.1%です。

| 所得区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間(譲渡した年の1月1日時点での年数) | 5年以下 | 5年超 | 10年超 (軽減税率の特例適用の場合) |

| 税率(復興特別所得税は含まず) | 2.1%(共通) | ||

こちらも課税譲渡所得額に対して、課せられます。

住宅の売却額(譲渡収入金額)から納税額を計算する方法

住宅の売却額から「所得税・住民税・復興特別所得税」の合計納税額を計算する方法を「できる限りわかりやすく」解説します。

具体的な手順は以下の通り。

- 売却額(譲渡収入金額)から譲渡所得(控除前の課税金額)を算出する

- 譲渡所得から特別控除額を引く(特別控除の対象となる場合)

- 所有期間に応じて税率をかけた金額が納税額

また、住宅の売却がまだ決まっていない、これから売ろうと考えている人は「不動産会社の担当者」が決まれば、税制面も相談しながら進められるので「全部一人でやらないといけないのか…」と気負いすることはありません。

売却額(譲渡収入金額)から譲渡所得(控除前の課税金額)を算出する

まずは売却額(譲渡収入額)から譲渡所得(控除前の課税金額)を算出します。譲渡を算出するためには以下の金額について調べる必要があります。

- 売却額(売却代金+買主から清算された固定資産税・都市計画税)※1

- 売却のためにかかった費用(仲介手数料・印紙税・広告費など)

- 取得費用(売却した物件を買った時の金額)

※1参考:国税庁 土地建物を売ったときの収入金額に含める金額

計算式は以下の通り。

譲渡所得=売却額-(売却のためにかかった費用+取得費用)

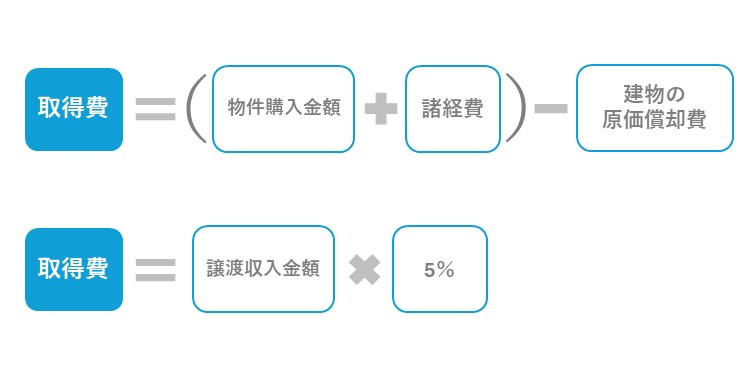

ここで厄介なのが「取得費用」です。取得費用の計算方法は2パターンあります。

パターン1:物件購入金額が分かる場合

物件購入金額が分かる場合は、物件購入金額に以下の諸経費を足し合わせたものから「建物の減価償却費」を差し引いた金額が「所得費」です。

所得費=(物件購入金額+諸経費)-建物の減価償却費

諸経費とは以下のような費用を指します。

- 土地・建物の購入代金

- 建築代金

- 仲介手数料

- 設備費

- 改良費(リフォーム費用など)

- 購入時に発生した税金(登録免許税、印紙税、不動産取得税など)

- 購入時の借主立退料、契約違約金など

- 整地費、測量費、建物取り壊し費用など

- 一定の借入金利子

減価償却費の求め方は以下のとおりです。

減価償却費=建物の購入代金×0.9×償却率※×経過年数

※建物の構造別 償却率

| 建物構造の種類 | 耐用年数 | 償却率 |

|---|---|---|

| 鉄筋コンクリート造 | 70年 | 0.015 |

| 金属造(骨格材の肉厚が4ミリ超) | 51年 | 0.020 |

| 金属造(骨格材の肉厚が3ミリ超4ミリ以下) | 40年 | 0.025 |

| 金属造(骨格材の肉厚が3ミリ以下) | 28年 | 0.036 |

| 木造 | 33年 | 0.031 |

| 木造モルタル造 | 30年 | 0.034 |

経過年数は、6ヶ月以上であれば切り上げ、6ヶ月未満であれば切り捨てで計算をします。

【計算例】

- 物件購入金額:3000万円(木造)

- 諸費用:200万円

- 経過年数:10年

(3000万円+200万円)-(3000万円×0.9×0.031×10)=2313万8600円(取得費)

パターン2:物件購入金額がわからない場合

物件の購入金額がわからない場合は以下の計算式で取得費を算出します。

売却額(売却代金+買主から清算された固定資産税・都市計画税)×5%

- 売却額から譲渡所得を計算する手順

- 売却にかかった費用を調べる

- 取得費を調べる

- 取得費を知るために減価償却費を調べる

- 売却額から取得費・売却費用を引く

譲渡所得から特別控除額を引く(特別控除の対象となる場合)

続いて、住宅の売却時に使える控除制度があれば、控除額を先ほど求めた「譲渡所得」から引きます。

| 特別控除 | 対象 | 控除額 |

|---|---|---|

| 居住用財産を譲渡した場合の特例控除 | 居住用財産(住宅)を譲渡した場合 | 3000万円 |

| 相続した空き家(居住用財産)を譲渡した場合の特例控除 | 相続した空き家(居住用財産)を譲渡した場合 |

例えば、譲渡所得が「2000万円」で、譲渡した物件が居住用財産だった場合以下の計算式の通り、所得税はかかりません。

2000万円(譲渡所得)-3000万円=0円以下になるため課税譲渡所得は0円

譲渡所得が3000万円超で、特別控除の対象の場合には、3000万円を引いた金額が「課税される譲渡所得」になります。

例:譲渡所得が5000万円の場合

5000万円-3000万円=2000万円(課税譲渡所得)

所有期間に応じて税率をかけた金額が納税額!

ここまでで「課税譲渡所得」がわかりましたので、最後に「所有期間に応じた税率」をかけることで、納税額を調べることができます。

| 所得の区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間(譲渡した年の1月1日時点での所有期間) | 5年以下 | 5年超 | 10年超 (10年超所有軽減税率の特例適用の場合)※3 |

| 税率 | 39.63% 所得税:28.53% 住民税:9% 復興特別所得税:2.1% | 20.315% 所得税:15.315% 住民税:5% 復興特別所得税:2.1% | [ 1 ] 課税譲渡所得6,000万円以下の部分 14.21% 所得税:8.11% 住民税:4% 復興特別所得税:2.1% [ 2 ] 課税譲渡所得6000万円超の部分 20.315% 所得税:13.215% 住民税:5% 復興特別所得税:2.1% |

例:所有期間が6年、課税譲渡所得が1000万円の場合

【所得税・住民税・復興特別所得税の合計金額】

1000万円×20.315%=213万1500円(納税額の合計)

住宅の売却を考えているなら知っておきたい税負担を減らすための特例を4つ紹介

税負担を減らせる可能性がある特例は以下の4つです。

- 居住用財産を譲渡した場合3,000万円の控除がうけられる

- 相続した空き家(居住用財産)を譲渡した場合にも3,000万円の控除が適用可能

- 所有期間が10年を超える物件には軽減税率が適用される

- 特定の居住用財産の買い換えの特例

居住用財産を譲渡した場合3,000万円の控除がうけられる

マイホームを売却した際の譲渡所得から最高3,000万円までを控除できる特例です。

この特例を適用することで、譲渡所得が3,000万円以下であれば、譲渡所得にかかる所得税と住民税がゼロになる可能性があります。

この特例を適用するには、主に以下の条件を満たす必要があります。

- 自分が住んでいる家屋を売却するか、家屋とともにその敷地や借地権を売却する

- 売却した家屋を、譲渡する年の前年1月1日から譲渡する日までの間、自己の居住用財産として1年以上住んでいた

- 売却する年の前年・前々年に、他の居住用財産の特例を適用していない

- 売却代金が1億円以下

最大3000万円の控除が受けられるため、マイホームを譲渡した場合には必ずチェックしたいポイントです。

申請方法は、確定申告時に「譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]」を提出する必要があるので覚えておきましょう。

ただし、住宅ローン控除との併用は不可になるので注意が必要です。

相続した空き家(居住用財産)を譲渡した場合にも3,000万円の控除が適用可能

相続した空き家を売却した場合でも、一定の条件を満たせば居住用財産の3,000万円特別控除を適用することができます。

この特例は、被相続人が住んでいた家屋を相続人が売却する場合に適用され、被相続人が亡くなった日から3年経過する年の12月31日までに売却すれば、譲渡所得から最大3,000万円を控除可能になります。

被相続人の居住用財産3,000万円特別控除を適用するには、主に以下の条件を満たす必要があります。

- 被相続人が所有していた家屋とその敷地等を相続または遺贈により取得する

- 被相続人が亡くなった日から3年を経過する日の属する年の12月31日までに、家屋とその敷地等を譲渡する

- 被相続人が譲渡する年及びその前年・前々年のいずれにも、他の居住用財産の譲渡所得の特例を適用していない

- 家屋の建築年が昭和56年5月31日以前である

- 家屋の床面積が50平方メートル以下である

- 家屋の敷地が1,000平方メートル以下である

- 被相続人が所有していた家屋が、被相続人及びその配偶者が居住用財産として「1年以上」住んでいた

この特例は、他の特例と比較しても条件が複雑なため、適用されるかどうかは税理士に確認しておくことをおすすめします。

参考:国税庁:被相続人の居住用財産(空き家)を売ったときの特例

所有期間が10年を超える物件には軽減税率が適用される

所有期間が10年を超え、一定の条件を満たす住宅を売却する際には軽減税率が適用されます。

| 所有期間 | 10年超 (10年超所有軽減税率の特例適用の場合) |

| 軽減税率 | [ 1 ] 課税譲渡所得6,000万円以下の部分 14.21% 所得税:8.11% 住民税:4% 復興特別所得税:2.1% [ 2 ] 課税譲渡所得6000万円超の部分 20.315% 所得税:13.215% 住民税:5% 復興特別所得税:2.1% |

- 自分自身が住んでいた家屋、その敷地や借地権を売却する

- 譲渡所得が6,000万円以下の部分に適用される

- 売った年の前年および前々年にこの特例の適用を受けていない

- 売却した年の1月1日において、売却した家屋や敷地の所有期間がともに10年を超えている

- 譲渡先が特別の関係(親子・夫婦など)に売っていない

より詳しい条件は国税庁の「マイホームを売ったときの軽減税率の特例」をご確認ください。

(1)譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

(2)売った居住用家屋やその敷地の登記事項証明書

を確定申告書と一緒に提出することで、特例が適用されます。また、3000万円控除の特例(前述)との併用も可能です。

特定の居住用財産の買い換えの特例

特定の居住用財産(マイホーム)の買い換え特例とは、マイホームを売却して新しいマイホームに買い替えた場合に、譲渡所得の課税を将来に繰り延べることができる制度です。

この特例を適用することで、マイホームを売却した際に得られる譲渡益(売却価格と取得価格の差)が課税されず、将来の新居を売却する際にまとめて課税されることになります。

この特例を適用するための条件は以下の通り。詳細は国税庁の「特定のマイホームを買い換えたときの特例」で該当するか確認するか、仲介会社や税理士に聞いてみましょう。

- 自分自身が住んでいた家屋、その敷地や借地権を売却する

- マイホーム売却に関するその他の特例を受けていない

- 売却代金が1億円以下、売却した人の居住期間が10年以上

- 規定の築年数と床面積・土地面積である

- マイホームを売却した年の前後1年間にマイホームを買い替える

この特例を利用することで、譲渡益をそのままマイホーム購入に使えるメリットがあります。ただし、課税タイミングが先送りになるだけで、非課税になるわけではない点は注意しましょう。

譲渡所得がマイナスの場合は税金がかからない&損益通算が使える

不動産売却などで得られる譲渡所得がマイナスの場合、税金がかからないだけでなく、損益通算という制度を活用することで、他の所得と相殺してさらに節税することもできます。

損益通算とは、譲渡所得などの損失を、給与所得や事業所得などの他の所得と相殺して、課税所得を減らすことができる制度です。

売却した翌年から最大で「3年間」譲渡損失を繰り越すことができ、給与所得をはじめとした「他の所得」から「損失額」を引けるため、税負担を減らすことができます。

詳しい諸条件は以下でご確認ください。

参考:国税庁:マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

住宅を売却するとかかる税金の納付方法と期限【一覧表】

最後に住宅を売却するとかかる税金と納付方法・期限を一覧表にまとめましたので、チェックしておきましょう。忘れないようにホームに追加/ブックマークしておくことをおすすめします。

| 税金の種類 | いつ支払うのか |

|---|---|

| 印紙税 | 売買契約時 |

| 登録免許税 | 登記の申請時 |

| 仲介手数料の消費税 | 売買の成立後 |

| 所得税 | 確定申告時(売却の翌年2月16日〜3月15日) |

| 住民税 | 売却した翌年度の6月以降 |

| 復興特別所得税(2037年まで) | 確定申告時(売却の翌年2月16日〜3月15日) |

住宅売却の税金に関するよくある質問

- 住宅を売却して税金がかからないケースはありますか?

- 3000万円の特別控除を受けるための要件・チェックリストを教えてください。

- 譲渡所得にかかる税金は確定申告書のどこに記載すればよいですか?

住宅を売却して税金がかからないケースはありますか?

課税譲渡所得額より控除額が大きい場合、税金はかかりません。また、譲渡損失が出た場合には損益通算もすることができます。

3000万円の特別控除を受けるための要件・チェックリストを教えてください。

3000万円特別控除を受けるための要件と、確認用のチェックリストをまとめましたので参考にしていただければ幸いです。

- 売却する家屋に、1年以上 住んでいた

- 売却する家屋を、自己の居住用財産として住んでいた

- 売却する家屋が、単独所有または共有名義である

- 売却する家屋が、家屋と敷地のセットで売却される

- 売却する家屋を、自己名義で所有していた

- 売却する家屋を、相続または遺贈により取得していない

- 売却する家屋の床面積が50㎡以下である

- 売却する家屋の敷地が1000㎡以下である

- 売却する家屋の建築年が昭和56年5月31日以前である

- 売却する年及びその前年・前々年に、他の居住用財産の譲渡所得の特例を適用していない

- 売却代金が1億円以下である

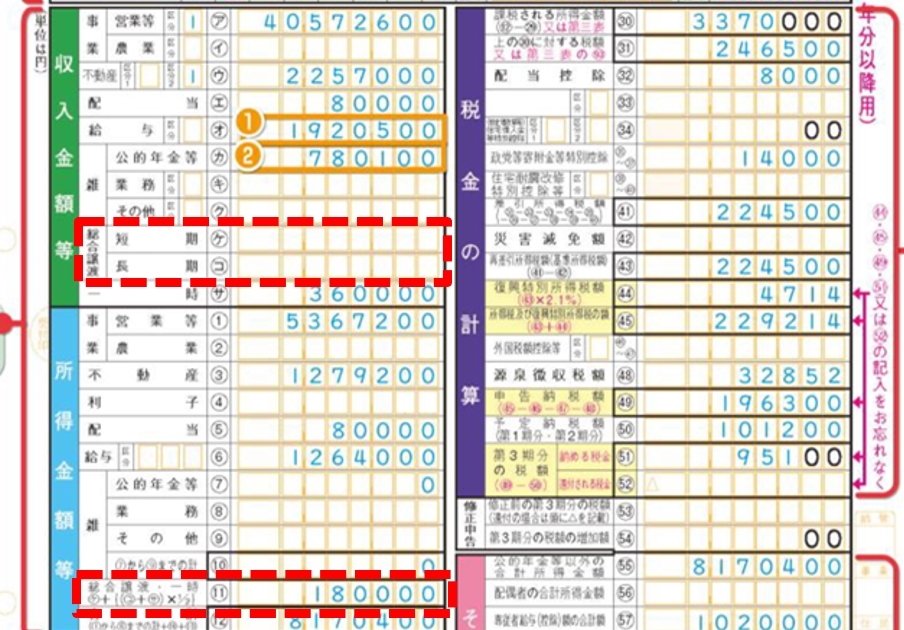

譲渡所得は確定申告書のどこに記載すればよいですか?

以下の赤枠で囲っている箇所が譲渡所得の記入欄です 。

参照:申告書の記載例|国税庁

また、住宅を高く売りたいのであれば1つの不動産業者だけでなく、複数の不動産業者に査定してもらうことをおすすめします。

参考記事:家を売って安心の1年後に来る想定外の巨額税金にご注意│Scarlet Digital Co. Ltd

![]()